您现在的位置:

您现在的位置:注会《审计》重要知识点:财务报表审计中对法律法规的考虑

财务报表审计中对法律法规的考虑

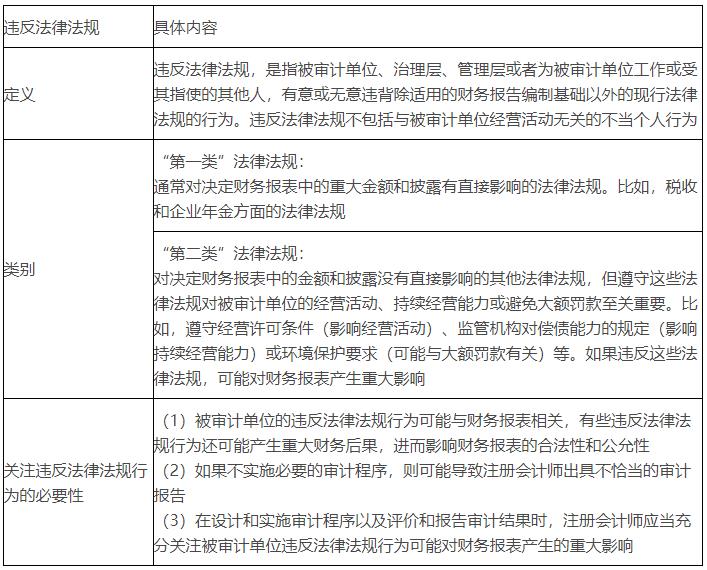

【考点一】违反法律法规的定义和类别(★★)

违反法律法规的定义、类别及关注的必要性,归纳如下表。

注册会计师对被审计单位遵守法律法规的审计责任,归纳如下表。

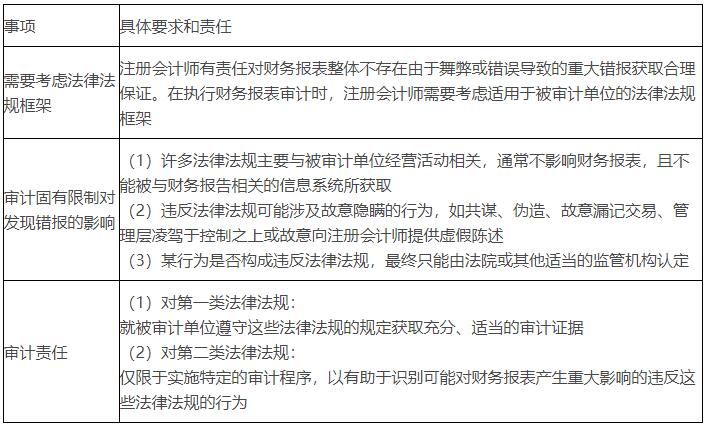

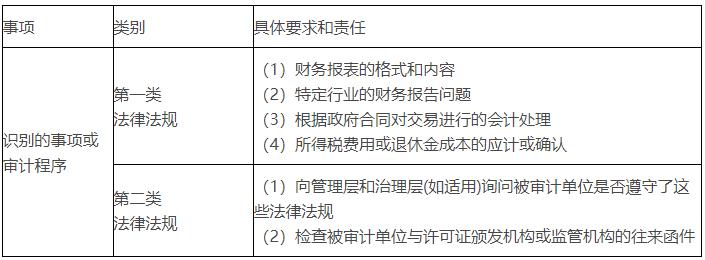

【考点三】对被审计单位遵守法律法规的考虑(★★★)

注册会计师对被审计单位遵守法律法规考虑的事项和程序,归纳如下表。

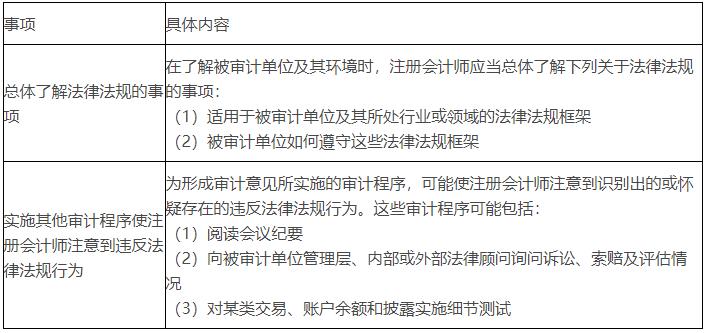

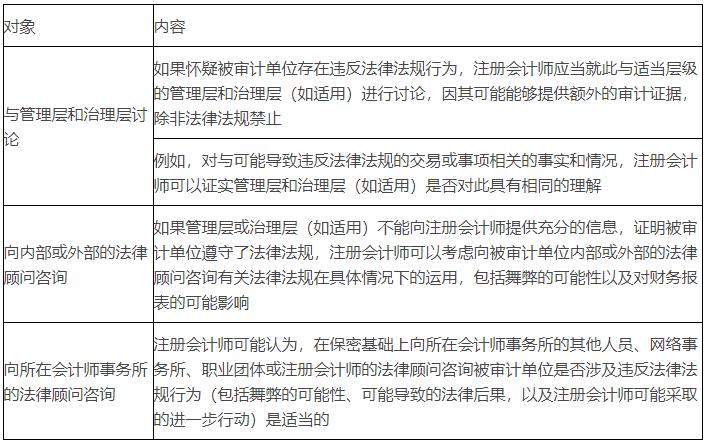

注册会计师了解被审计单位可能表明被审计单位存在违反法律法规行为的信息以及相关审计程序,归纳如下表。

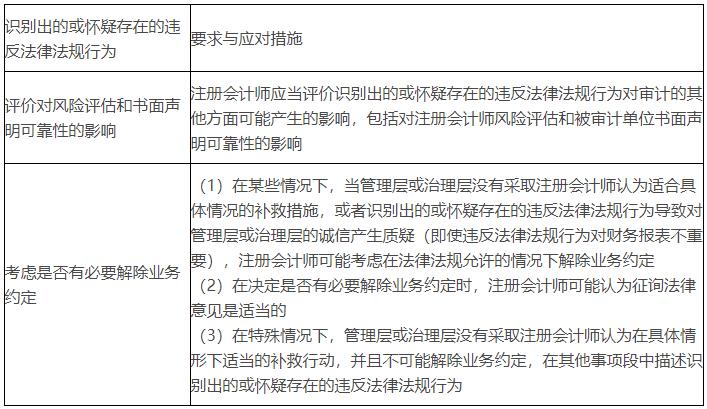

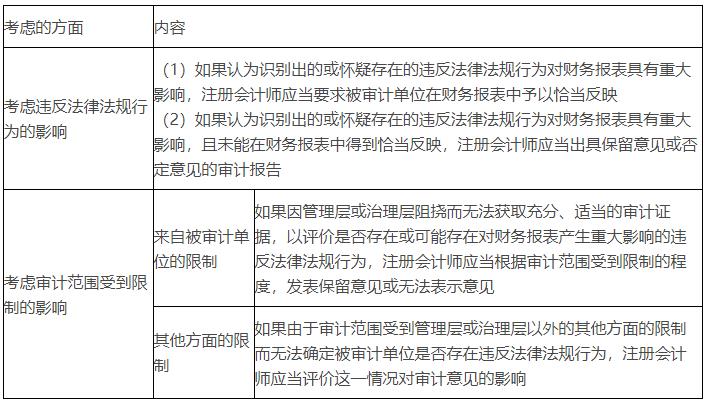

注册会计师评价识别出的或怀疑存在的违反法律法规行为的影响的要求与应对措施,归纳如下表。

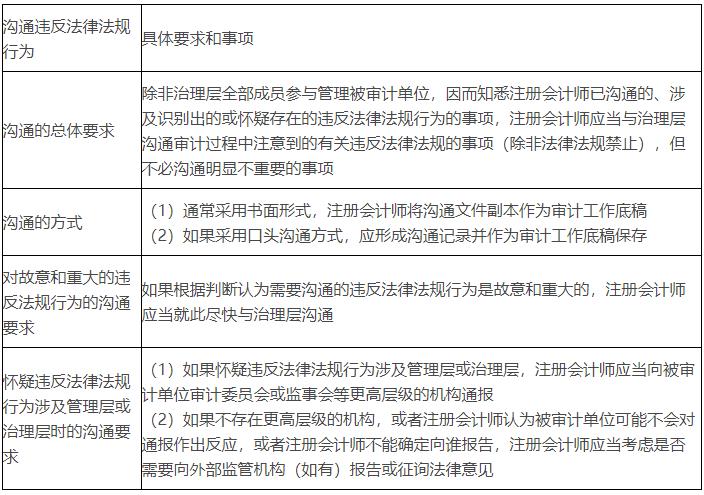

与治理层沟通识别出的或怀疑存在的违反法律法规行为的要求和事项,归纳如下表。

【考点八】在审计报告中反映识别出的或怀疑存在的违反法律法规行为(★★)

(一)考虑是否有责任向被审计单位以外的适当机构报告

如果识别出或怀疑存在违反法律法规行为,注册会计师应当考虑是否有责任向被审计单位以外的适当机构报告。

(二)针对严重违反法律法规的行为的报告

(1)考虑是否报告严重违反法律法规的行为。

(2)考虑报告方式、时间和对象。

(三)考虑征询相关的法律意见

如果无法确定是否有相关法律法规要求向被审计单位之外的适当机构报告发现的被审计单位的违反法律法规行为,或者无法确定某项违反法律法规行为是否应该向被审计单位之外的适当机构报告,注册会计师通常可以考虑征询相关的法律意见,以了解注册会计师的可能选择,以及采取任何特定行动的职业及法律后果。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版